例えば個人事業主が法人化した場合、実質的には「会社=自分」という感覚ですが、会社から自分に役員報酬(給与)を支払うことになります。

自営業の時の感覚で、事業のお金を自由に生活費に回していると、経理上も税金上も大変なことになってきますので、きっちり役員報酬を設定し、会社のお金と個人のお金を分けていく必要があります。

一方、この「役員報酬」には独特のしばりや落とし穴があるので、まず初めに注意しておきたいポイントをまとめてみました。

役員報酬は「毎月同額」の支給が必要

役員(自分)に対する給与は、他人に支払う給与と違い、自分のさじ加減ひとつでいくらでも調整できてしまいそうですよね。

売上の状況をみながら、利益が多く出そうだからその分役員報酬を多くする、など。

そういった利益調整・税金調整ができないように、役員報酬には大きな制限が加えられています。

その大きな制限が、「毎月同額の給与を支給した場合に限って、役員報酬は経費として認めます」という規定です。

これから外れてしまうと、せっかく支給した役員報酬が、会社の経費にならない!という悲劇が待っているので注意しましょう。

変動したらどうなる?「経費にならない」とは?

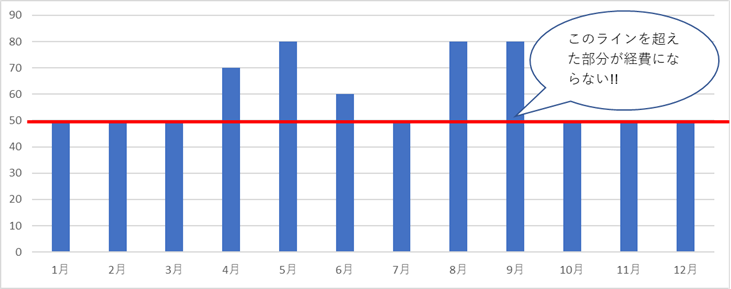

毎月の役員報酬の額がデコボコと変動している場合どうなるか?

例えば、次のような場合。

1年間で支給額が50万円~80万円の間で変動しており、年間合計は720万円です。

規定からすると、毎月同額ではないので、1年間の役員報酬720万円全額が経費にならないようにも思われますが、国税庁もそこまで鬼ではありません。

赤線のライン(50万円)以下の部分だけ見ると、この部分は毎月同額が支給されていると見ることができるので、経費として認められます。

一方、それを超える部分、4・5・6月、8・9月の超過額合計120万円だけが、経費にならない!という結果になります。

「経費にならない」ってどういう意味?

役員報酬が経費にならないって、もともと支給がなかったとみなされるということ?

いえ、現実はもっと厳しいです。

現に役員報酬としては720万円支給しているので、個人の収入は720万円としてしっかり所得税・住民税が課税されます。

社会保険料もかかります。

それなのに、法人税等を計算するときだけ、120万円は経費として認めません!となってしまうのです。

売上 1000万円

役員報酬 720万円

その他経費 280万円

利益 0万円

このように決算書上はきれいに会社の利益が0円になった場合でも、法人税の申告書には、「役員給与の損金不算入額120万円」などと記載し、泣く泣く所得120万円と申告することになってしまいます。

全く利益が出ていないのに、実効税率23%としても、120万×23%=276,000円の税金をムダに支払うことになります。

このようにならないため、「役員報酬は毎月同額」という習慣でいきましょう。

役員報酬の金額を変更したいとき

事業年度初めの3か月間に限って、役員報酬は変更することができます。

通常は、決算が固まる2か月目頃に変更を検討して、3か月目から新しい報酬額を支給するという流れにすることが多いです。

会社の制度上、株主総会で決算を確定し、株主総会で役員の改選や次期の報酬額を決定する、という仕組みがあるため、この流れに沿って変更するのが一番自然な流れになります。

無理にイレギュラーな取り扱いを考えてもメリットはありませんので、この流れで行くとよいでしょう。

資金繰りが苦しくて、役員報酬が払えないときは?「未払金」でOK。

制度上は、「業績悪化改定事由」といって、経営が著しく悪化した場合に改定(引き下げ)が認められる制度はあります。

しかし、本当にこれに該当するのか、という検討が必要になり、認められないリスクもありますので、あえて活用する必要はありません。

それよりも、資金繰りが厳しいときは、「未払い」でしのぐ、という方法があります。

毎月きっちり「役員報酬」として仕訳はいれておき、出金するかわりに「未払金」科目で残していきます。

そして、後日支払えるようになった時に支払えばOKです。

次期の役員報酬改定で水準を低くし、その分未払金から一定額を引き出してもよいでしょう。